valorar mi empresa

Para traspasos de negocios y pequeñas empresas

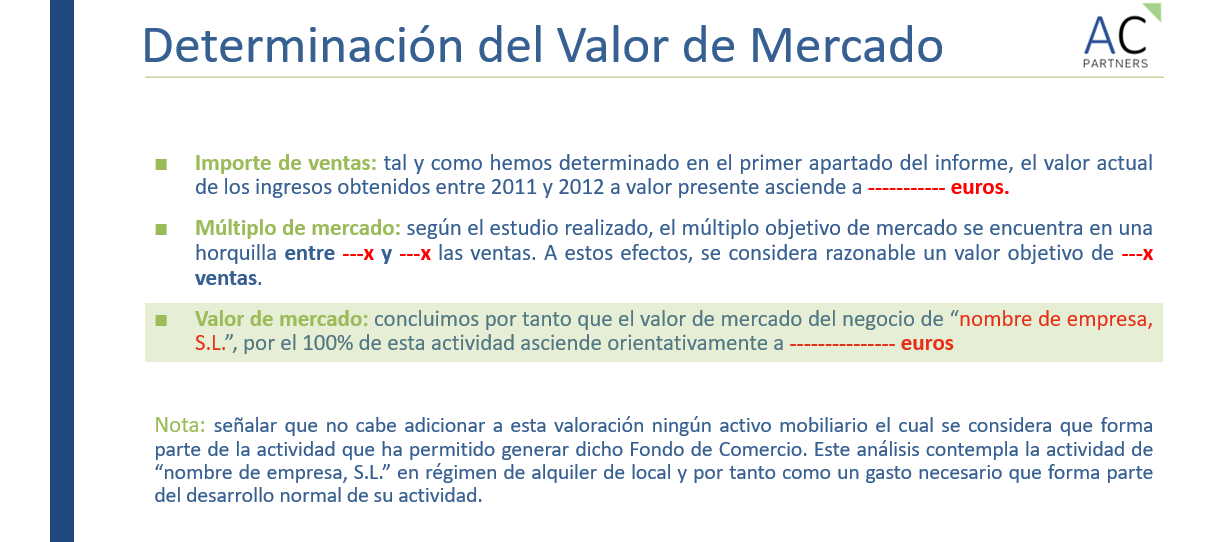

Extracto de nuestro informe

Comentarios de nuestros clientes:

Obtén tu Informe de Valoración de Empresas

Este método para valorar una empresa se basa en analizar las transacciones reales entre negocios del mismo sector y calcular el precio relativo que se ha pagado por cada una de ellas. Así podrás obtener un rango de precios orientativo para tu empresa, según los siguientes indicadores:

- Valoración / Ventas: Es el precio pagado por la empresa dividido entre sus ventas anuales. Indica cuántas veces las ventas se han valorado en la empresa.

- Valoración / EBITDA: Es el precio pagado por la empresa dividido entre su beneficio bruto de explotación (EBITDA). Indica cuántas veces el EBITDA se ha valorado en la empresa.

- Valoración / Beneficio: Es el precio pagado por la empresa dividido entre su beneficio neto. Indica cuántas veces el beneficio se ha valorado en la empresa.

Por ejemplo, si una empresa del mismo sector que la tuya se ha vendido por 10 millones de euros, y tiene unas ventas de 5 millones, un EBITDA de 1 millón y un beneficio de 0,5 millones, sus ratios serían:

- Ratio de ventas: 10 / 5 = 2 x

- Ratio de EBITDA: 10 / 1 = 10 x

- Ratio de beneficio: 10 / 0,5 = 20 x

Esto significa que la empresa se ha valorado 2x veces sus ventas, 10x veces su EBITDA y 20x veces su beneficio. Comparando estos ratios con los de tu empresa, podrás estimar un precio aproximado para la tuya.

El informe de valoración de empresas por ratios es un método práctico para conocer el valor de tu empresa dentro de un rango de mercado. Para pymes de cierto tamaño, recomendamos complementarlo con el método de descuentos de flujos de caja para optimizar la valoración.

Si te preguntas cuánto vale mi negocio y quieres saber cómo valorar una empresa, contacta con nosotros y te responderemos a todas tus dudas. Somos expertos en valoración de empresas y te ayudaremos a conseguir el mejor precio por tu negocio. ¡No esperes más y solicita tu informe de valoración de empresas ahora!

¿QUÉ CONTIENE EL INFORME de valoración de empresa?

- Resumen Ejecutivo

- Descripción del sector analizado. Dichas operaciones pueden proceder tanto de compra-venta de empresas como de ampliaciones de capital

-

Tabla comparativa de precios de empresas del mismo sector y con el siguiente detalle entre otros:

- Empresa compradora / inversor o comprador

- Principales magnitudes financieras

- Valor de empresa

- Múltiplos pagados en la operación

- Rango de valoración de empresa acotado dentro lo que se paga en su sector

- Conclusiones

- Anexos: justificaciones de las transacciones reales del sector (precios reales del sector)